/ Quota 100: come compilare la dichiarazione per i redditi incumulabili

Pubblicato il 29 Novembre 2019 in Lavoro e previdenza

I percettori di quota 100 devono dichiarare all’INPS i redditi incumulabili, ossia i redditi da lavoro autonomo o d’impresa, da lavoro dipendente o da lavoro autonomo occasionale che superano i 5.000 euro annui lordi, percepiti o che si prevede di percepire tra la decorrenza della pensione e il compimento dell’età prevista per il pensionamento di vecchiaia. La dichiarazione deve essere effettuata utilizzando il modulo AP139, pubblicato sul sito istituzionale dell’INPS. Quali sono le modalità di compilazione? Cosa si rischia in caso di violazione del divieto di cumulo?

Come anticipato nella circolare n. 117 del 9 agosto 2019, l’INPS, ha pubblicato il modello AP139 di “Dichiarazione dei redditi cumulabili e incumulabili con la Pensione Quota 100 per i soggetti già pensionati”.

Obbligati a presentare la dichiarazione sono i titolari di questa tipologia di pensione al fine di comunicare all’INPS, anche in via preventiva, lo svolgimento di qualsiasi attività lavorativa dipendente o autonoma da cui derivino redditi incumulabili con il trattamento pensionistico.

A seguito di tale segnalazione l’Istituto provvede alla sospensione della pensione e al recupero delle mensilità corrisposte relativamente all’anno in cui è stato percepito il reddito. Ma quali sono i redditi cumulabili e incumulabili? Come si deve compilare il modello AP139?

Quota 100

Nel periodo compreso tra il 2019 ed il 2021, gli iscritti all’assicurazione generale obbligatoria e alle forme esclusive e sostitutive della medesima, gestite dall’INPS, nonché alla Gestione separata di cui all’articolo 2.26, della l. n. 335/95 possono conseguire il diritto alla pensione anticipata, definita “quota 100”, al perfezionamento di un’età anagrafica non inferiore a 62 anni e di un’anzianità contributiva non inferiore a 38 anni, trascorso il tempo previsto per l’apertura della finestra mobile (articolo 14 del D.L. n. 4/2019, convertito, con modificazioni, dalla l. n. 26/2019).

Dal primo giorno di decorrenza della pensione e fino alla maturazione dei requisiti per la pensione di vecchiaia, la pensione quota 100 non è cumulabile con i redditi da lavoro dipendente o autonomo, ad eccezione di quelli derivanti da lavoro autonomo occasionale, nel limite di 5.000 euro lordi annui.

Divieto di cumulo

Per conseguire quota 100 è necessaria la cessazione dei soli rapporti di lavoro dipendente e non anche dell’attività di lavoro autonomo (la previsione normativa non prevede infatti l’incompatibilità di quota 100 con lo svolgimento dell’attività lavorativa tout court).

I redditi eventualmente percepiti nello svolgimento di attività di lavoro autonomo, fermo restando l’obbligo di versare la contribuzione obbligatoria presso la relativa gestione previdenziale, rilevano – però – ai fini della incumulabilità della pensione quota 100.

Con la circolare n. 117 del 2019, l’INPS ha illustrato con quali criteri e in quali limiti. Riassumiamoli in breve.

Redditi derivanti da attività lavorativa autonoma occasionale

Quota 100 è cumulabile con i redditi derivanti da lavoro autonomo occasionale nel limite di 5.000 euro lordiannui. Al di sopra di tale limite di importo la pensione diviene incumulabile.

L’ambito di verifica è piuttosto ampio, in quanto comprende anche il lavoro occasionale svolto prima della pensione. L’INPS ha chiarito che la verifica del superamento del limite va effettuata considerando il reddito annuo derivante dallo svolgimento di lavoro autonomo occasionale, anche se riconducibile all’attività svolta nei mesi dell’anno precedenti la decorrenza della pensione, e/o successivi al compimento dell’età richiesta per la pensione di vecchiaia.

Redditi derivanti da attività lavorativa diversa da quella autonoma occasionale

Si tratta dei redditi da lavoro autonomo e d’impresa che rilevano al lordo delle ritenute erariali ed al netto dei contributi previdenziali ed assistenziali dovuti all’INPS per costituire la propria posizione previdenziale (a titolo esemplificativo, compensi percepiti per l’esercizio di arti; redditi di impresa connessi ad attività di lavoro, nonché le partecipazioni agli utili derivanti da contratti di associazione in partecipazione nei casi in cui l’apporto è costituito dalla prestazione di lavoro; diritti di autore; brevetti).

Ai fini dell’incumulabilità della pensione rilevano solo i redditi percepiti nel periodo compreso tra la data di decorrenza del trattamento pensionistico e la data di compimento dell’età richiesta per la pensione di vecchiaia se tali redditi sono riconducibili ad attività lavorativa svolta nel medesimo periodo.

Redditi che non rilevano ai fini dell’incumulabilità della pensione

Non rilevano ai fini dell’incumulabilità della pensione (l’elenco è tassativo) i seguenti redditi che:

– indennità percepite dagli amministratori locali e, più in generale, connesse a cariche pubbliche elettive;

– redditi di impresa non connessi ad attività di lavoro, nonché le partecipazioni agli utili derivanti da contratti di associazione in partecipazione nei casi in cui l’apporto non è costituito dalla prestazione di lavoro;

– compensi percepiti per l’esercizio della funzione sacerdotale;

– indennità percepite per l’esercizio della funzione di giudice di pace;

– indennità percepite dai giudici onorari aggregati;

– indennità percepite per l’esercizio della funzione di giudice tributario;

– indennità sostitutiva del preavviso in quanto ha natura risarcitoria e non retributiva;

– redditi derivanti da attività svolte nell’ambito di programmi di reinserimento degli anziani in attività socialmente utili promosse da enti locali ed altre istituzioni pubbliche e private;

– indennità percepite per le trasferte e missioni fuori del territorio comunale, i rimborsi per spese di viaggio e di trasporto, spese di alloggio, spese di vitto che non concorrono a formare il reddito imponibile ai sensi del TUIR;

– indennizzo per la cessazione dell’attività commerciale.

Modello AP139

Per accertare l’incumulabilità della pensione con i redditi da lavoro, chi percepisce quota 100 deve presentare all’INPS, nel periodo compreso tra la decorrenza della pensione e il compimento dell’età prevista dalla legge per il pensionamento di vecchiaia, una dichiarazione reddituale.

La dichiarazione va presentata in tutti i casi in cui, in un anno, il pensionato ha percepito e/o prevede di percepire:

a. reddito da lavoro autonomo o dipendente incumulabili con la pensione quota 100;

b. redditi da lavoro autonomo occasionale superiori a 5.000 euro annui lordi;

c. redditi da lavoro espressamente previsti come non influenti ai fini del divieto di cumulo;

d. redditi derivanti da attività da lavoro svolte in periodi precedenti la decorrenza della pensione quota 100 (in questo caso deve essere indicato anche il periodo di svolgimento dell’attività lavorativa che ha prodotto il reddito).

In caso di percezione di quota 100 solo per una parte dell’anno, è necessario presentare la dichiarazione con l’indicazione del reddito percepito, a consuntivo di anno, e dei periodi di svolgimento dell’attività cui si riferisce il reddito.

In mancanza di tale dichiarazione da parte del pensionato, l’INPS imputa all’intero anno il reddito da lavoro risultante dai moduli fiscali presenti in anagrafe tributaria. L’interessato potrà però dimostrare, anche mediante la produzione di idonea documentazione, l’imputabilità di tali redditi al periodo precedente la decorrenza della pensione o successivo al compimento dell’età per il pensionamento.

Come compilare la dichiarazione

Il modello, oltre a un frontespizio da compilare con le informazioni generali anagrafiche e di contatto del richiedente, contiene 4 riquadri.

Riquadro 1: la dichiarazione di assenza di redditi da lavoro nell’anno in corso deve essere presentata nel caso in cui nell’anno precedente sono stati percepiti redditi incumulabili che hanno dato luogo alla sospensione della pensione: la dichiarazione di assenza di redditi consentirà di richiedere la riattivazione dei pagamenti.

Negli altri casi, i pensionati che durante il periodo compreso tra la decorrenza della pensione e il compimento dell’età per il pensionamento di vecchiaia non prevedono di percepire/non hanno percepito redditi non devono presentare la dichiarazione reddituale all’INPS.

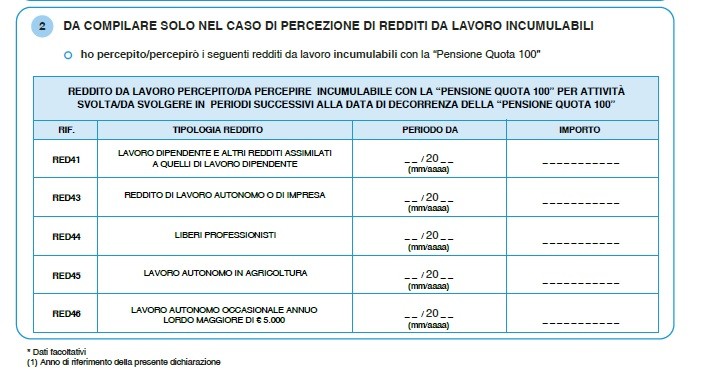

Riquadro 2: si dichiara la percezione, nell’anno in corso, di redditi da lavoro incumulabili con la pensione Quota 100 (redditi da lavoro dipendente o assimilati, da lavoro autonomo o di impresa, liberi professionisti, da lavoro autonomo in agricoltura e da lavoro autonomo occasionale superiore a 5.000 euro) che determinano la sospensione del pagamento della pensione.

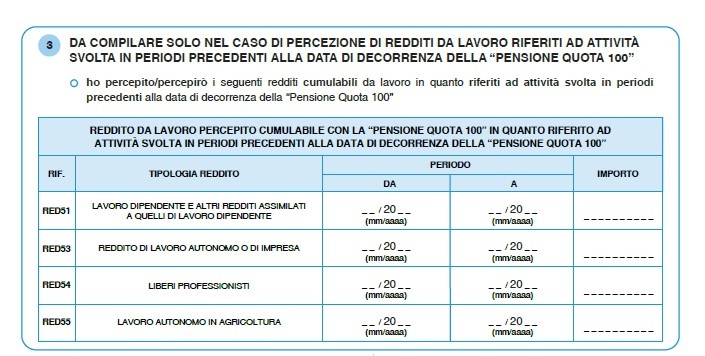

Riquadro 3: da compilare in caso di percezione di redditi cumulabili, in quanto derivanti da attività da lavoro svolte in periodi precedenti la decorrenza della Pensione Quota 100. In questo quadro va indicato, oltre all’importo, anche il periodo di svolgimento dell’attività lavorativa che ha prodotto il reddito.

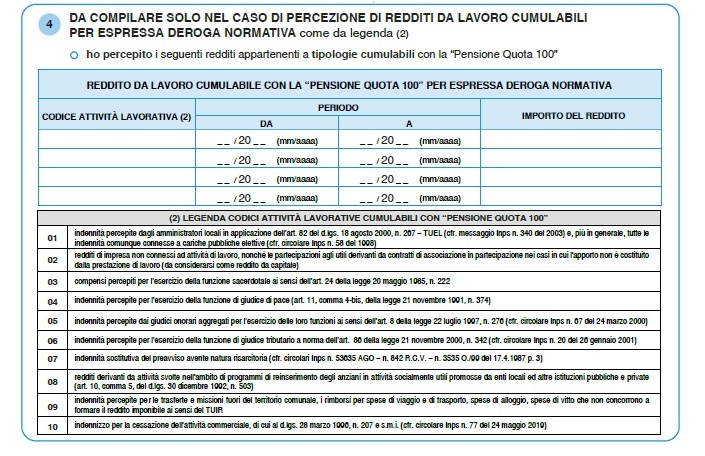

Riquadro 4: in questa sede vanno indicati i redditi da lavoro espressamente previsti come non influenti ai fini del divieto di cumulo. Anche in questo caso va indicato, oltre all’importo, il periodo di svolgimento dell’attività lavorativa che ha prodotto il reddito.

Come presentare la dichiarazione

La dichiarazione deve essere trasmessa attraverso il servizio “Domanda di ricostituzione pensione” sul sito istituzionale dell’INPS, allegando copia del documento di riconoscimento in corso di validità. Il richiedente è tenuto a comunicare all’INPS qualsiasi variazione dovesse intervenire nella situazione certificata entro 30 giorni dall’avvenuto cambiamento.

Sospensione della pensione

In presenza di redditi da lavoro incumulabili l’INPS sospende il pagamento della pensione nell’anno (o nei mesi dell’anno, precedenti quello di compimento dell’età richiesta per la pensione di vecchiaia) in cui i redditi sono stati percepiti.

Pertanto, i ratei di pensione relativi a tali periodi non devono essere corrisposti ovvero devono essere recuperati se già posti in pagamento.