/ Decreto investimenti in start-up e Pmi innovative

Pubblicato il 11 Luglio 2019 in Impresa

Nella Gazzetta Ufficiale del 05/07/2019 è stato pubblicato il Decreto del Mise datato 07/05/2019 riguardante le modalità di attuazione degli incentivi fiscali all’investimento in start-up innovative ed in Pmi innovative.

Il Decreto indica le disposizioni attuative delle agevolazioni previste per le persone fisiche e le società che investono in capitale di rischio di start-up e Pmi innovative.

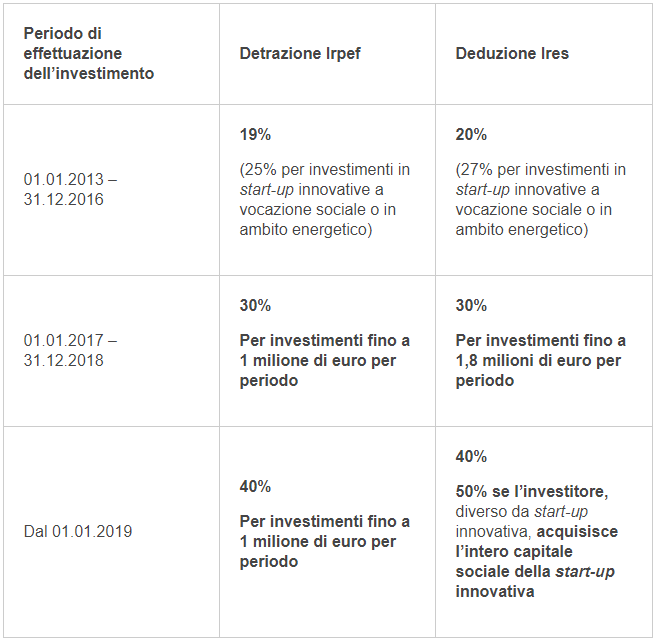

L’incentivo si può utilizzare in modo automatico durante la dichiarazione dei redditi: le persone fisiche attraverso una detrazione Irpef, mentre le persone giuridiche con una deduzione dell’ammontare imponibile a fini Ires. Queste però devono rispettare delle soglie prefissate di investimenti massimi ammissibili per periodo di imposta. Nel caso in cui la detrazione Irpef sia superiore all’imposta lorda, l’eccedenza può essere portata in detrazione nei periodi successivi (non oltre il terzo). Per i soci di s.n.c. e s.a.s. l’importo spettante verrà determinato in proporzione alle rispettive quote di partecipazione agli utili. La legge di Bilancio 2019 ha rafforzato l’agevolazione fino al 50% nel caso in cui l’investitore sia una persona giuridica che acquisisce per intero il capitale sociale della start-up innovativa.

Vengono quindi agevolati gli investimenti diretti verso start-up e Pmi innovative – regolarmente iscritte nella relativa sezione speciale del Registro delle imprese – con configurazioni di detrazione o deduzione diversificate in base al periodo fiscale in cui è stato effettuato l’investimento.

L’art. 5 del Decreto dettaglia le condizioni per poter beneficiare dell’agevolazione:

- Conservazione, da parte di chi investe, di una certificazione della start-up innovativa o Pmi innovativa ammissibile, che attesti di non aver superato il limite massimo di conferimenti ammissibili di € 150.000,00 (da rilasciare entro 60gg dal conferimento ovvero entro 90gg dalla pubblicazione del Decreto in Gazzetta);

- Copia del piano di investimento della start-up innovativa o Pmi innovativa ammissibile, che contenga delle informazioni dettagliate sull’oggetto della prevista attività dell’impresa, sui relativi prodotti, sull’andamento (previsto o attuale) delle vendite e dei profitti.

Le modalità di fruizione dell’incentivo

sono diverse per le Pmi innovative rispetto a quanto previsto per le start-up,

con particolare attenzione alle imprese attive da 7 a 10 anni.

Le Pmi, dopo il periodo di 7 anni dalla prima vendita commerciale, oltre al piano

di investimento deve allegare:

- Per un’impresa fino a 10 anni dalla prima vendita commerciale, una valutazione eseguita da un esperto esterno attestante che l’impresa non ha ancora dimostrato il potenziale di generare rendimenti;

- Per un’impresa senza limiti di età, un business plan relativo ad un nuovo prodotto o a un nuovo mercato geografico, che sia superiore al 50% del fatturato medio annuo dei precedenti 5 anni.