/ Bonus investimenti: tempo fino al 31 dicembre per completare gli investimenti prenotati entro il 2021

Pubblicato il 22 Febbraio 2022 in Impresa

Sei mesi in più per beneficiare del credito d’imposta nella misura prevista dalla legge di bilancio 2021 per gli investimenti in beni materiali e immateriali ordinari e materiali Industria 4.0 prenotati entro il 31 dicembre 2021. É quanto si legge nell’emendamento al decreto Milleproroghe approvato dalle commissioni Affari costituzionali e Bilancio della Camera che sposta dal 30 giugno 2022 al 31 dicembre 2022 la data entro la quale effettuare gli investimenti in beni strumentali, sia Industria 4.0 che ordinari, con riferimento ai quali entro il 31 dicembre 2021 sia stato corrisposto un acconto almeno pari al 20% del corrispettivo pattuito e sia stato formalmente accettato l’ordine di acquisto.

Proroga di sei mesi per poter beneficiare del bonus investimenti in beni materiali ordinari o Industria 4.0 prenotati entro il 31 dicembre 2021.

È quanto previsto da un emendamento al D.L. n. 228/2021 (decreto Milleproroghe), approvato dalle commissioni Affari costituzionali e Bilancio della Camera che sposta dal 30 giugno 2022 al 31 dicembre 2022 la data entro la quale effettuare gli investimenti in benistrumentali, sia Industria 4.0 che ordinari, con riferimento ai quali entro il 31 dicembre 2021 sia stato corrisposto un acconto almeno pari al 20% del corrispettivo pattuito e sia stato formalmente accettato l’ordine di acquisto.

Beneficiari del bonus investimenti

Ma andiamo con ordine. La legge n. 178/2020 (legge di Bilancio 2021) ha previsto il riconoscimento di un credito di imposta in favore delle imprese che effettuano investimenti in beni materiali.

In particolare, il credito in parola spetta alle imprese residenti nel territorio dello Stato, che effettuano investimenti in beni strumentali nuovi destinati a strutture produttive ubicate nel territorio dello Stato, è riconosciuto un credito d’imposta che varia a seconda del bene oggetto dell’investimento.

Soggetti esclusi

Sono escluse dall’agevolazione:

– le imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, altra procedura concorsuale prevista dal RD n. 267/1942 o dal DLgs n. 14/2019, o da altre leggi speciali o che abbiano in corso un procedimento per la dichiarazione di una di tali situazioni;

– le imprese destinatarie di sanzioniinterdittive di cui all’art. 9, c. 2, D.Lgs. n. 231/2001 (cioè:interdizione dall’esercizio dell’attività; sospensione o revoca delle autorizzazioni, licenze o concessioni funzionali alla commissione dell’illecito; divieto di contrattare con la pubblica amministrazione, salvo che per ottenere le prestazioni di un pubblico servizio).

AttenzioneLa fruizione del credito d’imposta resta subordinata al rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Investimenti agevolabili

Sono agevolabili gli investimenti in:

– Beni materiali e immateriali nuovi strumentaliall’esercizio dell’impresa, ad eccezione di:

a) veicoli e altri mezzi di trasporto di cui all’articolo 164 del TUIR,

b) beni per i quali è previsto un coefficiente di ammortamento inferiore al 6,5%,

c) fabbricati e costruzioni,

d) beni di cui all’Allegato 3 della Legge n. 208/2015 (cioè:condutture …),

e) beni gratuitamente devolvibili dalle imprese operanti in concessione e a tariffa nei settori dell’energia, dell’acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della raccolta e depurazione delle acque di scarico e della raccolta e smaltimento rifiuti;

– Beni di cui all’allegato A, legge n. 232/2016:

a) beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti,

b) sistemi per l’assicurazione della qualità e della sostenibilità,

c) dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro in logica “4.0”;

– Beni di cui all’allegato B, legge n. 232/2016 (cioè: software …). Si considerano agevolabili anche le spese per servizi sostenute in relazione all’utilizzo dei suddetti beni mediante soluzioni di cloud computing, per la quota imputabile per competenza. La misura del credito spettante viene modulata in maniera diversa a seconda dell’investimento effettuato.

Proroga del termine per il completamento degli investimenti

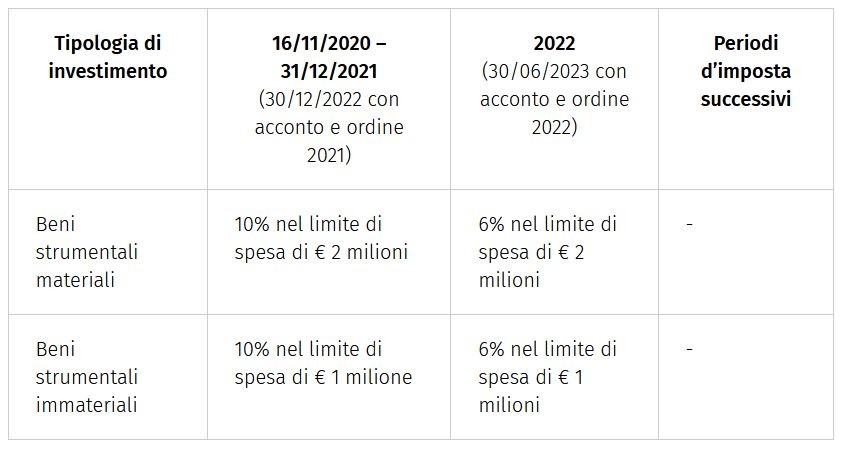

Ora, con riferimento agli investimenti in beni strumentali ordinari e beni materiali 4.0, viene prorogato dal 30 giugno 2022 al 31 dicembre 2022 il termine entro il quale, quelli prenotati entro il 31 dicembre 2021, devono essere effettuati per poter beneficiare dell’agevolazione in parola. Tale proroga assume particolare importanza in considerazione del fatto che la misura del credito viene rimodulata in diminuzione per gli investimenti effettuati nel 2022.

Investimenti in beni strumentali materiali e immateriali “ordinari”

Intervenendo sul dettato dell’art. 1, c. 1054, legge n. 178/2020, l’emendamento al decreto Milleproroghe fa slittare dal 30 giugno 2022 al 31 dicembre 2022 la data entro la quale devono essere effettuati gli investimenti in questione per poter beneficiare del credito d’imposta.

In altri termini, sono concessi ai contribuenti altri sei mesi per poter perfezionare gli investimenti prenotati entro la fine del 2021, e ciò anche in considerazione delle difficoltà riscontrate nel rispettare i tempi di consegna degli ordini ricevuti. Medesima proroga è stata prevista anche per quel che concerne gli investimenti in beni materiali strumentali nuovi “Industria 4.0”.

Pertanto, diviene di fondamentale importanza stabilire quando un investimento si considera “effettuato” ai fini della fruizione del credito d’imposta in commento.

A tal riguardo, occorre richiamare i chiarimenti resi dall’Agenzia delle entrate, con la circolare n. 4/E/2017, secondo i quali si devono applicare le regole fiscali dell’articolo 109 del Tuir.

in altri termini:

– le spese di acquisizione dei beni si considerano sostenute, per i beni mobili, alla data della consegna o spedizione, ovvero, se diversa e successiva, alla data in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale, senza tener conto delle clausole di riserva della proprietà;

– nell’ipotesi di investimenti effettuati mediante contratti di appalto, i costi si considerano sostenuti dal soggetto committente alla data di ultimazione della prestazione.

– per i beni realizzati in economia rilevano i costi imputabili all’investimento sostenuti nel periodo agevolato, avuto riguardo ai criteri di competenza previsti dal Tuir.

– in caso di acquisizione dei beni in leasing, rileva la data di consegna al locatario e quindi quando il bene entra nella disponibilità giuridica di quest’ultimo.

Recenti chiarimenti dell’Agenzia delle entrate– L’Agenzia delle entrate, con la Risposta a istanza di interpello n. 723/2021 ha evidenziato che in caso di contratti complessi non è sufficiente la consegna del bene mobile, ma diventa indispensabile lo svolgimento di ulteriori attività affinché si concretizzi il requisito della certezza previsto dall’art. 109 comma 1 del Tuir che nel caso specifico avveniva con l’emissione di un certificato di accettazione finale attestante il collaudo finale.- L’Agenzia delle entrate, con la Risposta a istanza di interpello n. 712/2021, relativa a un investimento complesso, ha precisato che, quando si è in presenza di una serie di atti di investimento realizzati per mezzo di diverse e autonome acquisizioni di beni e servizi effettuate presso diversi fornitori, i costi sostenuti per la realizzazione dell’impianto devono “essere ripartiti tra i diversi periodi di imposta agevolabili – e assoggettati alla disciplina vigente pro tempore – facendo riferimento all’acquisto di ciascun bene e di ciascun servizio a esso correlato (se qualificabile come “onere accessorio”), secondo le regole generali della competenza”.

Fonte: ipsoa