/ Corrispettivi giornalieri: come memorizzarli e trasmetterli senza registratore telematico

Pubblicato il 29 Novembre 2019 in Fisco

Per venire incontro agli operatori non ancora in possesso del registratore telematico, idoneo a memorizzare e a trasmettere i dati dei corrispettivi giornalieri, sono stati previsti alcuni servizi online gratuiti, disponibili all’interno del portale “Fatture e corrispettivi” dell’Agenzia delle Entrate. Inoltre, in considerazione delle potenziali difficoltà che gli operatori possono incontrare in sede di prima applicazione dell’obbligo, il decreto Crescita ha previsto una moratoria delle sanzioni che trova applicazione, a determinate condizioni, nei primi sei mesi di vigenza dell’obbligo di memorizzazione e trasmissione dei corrispettivi.

Dal 1° luglio coloro che effettuano operazioni di commercio al minuto e attività assimilate sono obbligati a memorizzare e trasmettere telematicamente i dati dei corrispettivi giornalieri. L’obbligo decorre dal 1° luglio 2019 per i soggetti con volume d’affari superiore a 400.000 euro e dal 1° gennaio 2020 per gli altri soggetti.

A regime 12 giorni per trasmettere i dati dei corrispettivi

Il decreto Crescita (D.L. n. 34/2019) ha riconosciuto la facoltà di trasmettere i dati entro 12 giorni dall’effettuazione dell’operazione, ferma restando la memorizzazione giornaliera dei dati e nel rispetto dei termini delle liquidazioni periodiche IVA.

La norma distingue nettamente il momento della memorizzazione dei dati – che deve avvenire il giorno dell’effettuazione dell’operazione – da quello della trasmissione degli stessi che l’operatore può scegliere di effettuare entro i 12 giorni successivi.

Per sei mesi trasmissione possibile entro il mese successivo

I due momenti (memorizzazione e trasmissione) restano separati anche nel primo semestre di vigenza dell’obbligo, quando è consentito trasmettere i dati entro il più ampio termine rappresentato dalla fine del mese successivo a quello di effettuazione dell’operazione.

Più in particolare, in considerazione delle potenziali difficoltà che gli operatori possono incontrare in sede di prima applicazione dell’obbligo, il decreto Crescita ha introdotto una moratoria delle sanzioni per eventuali violazioni in cui possono incorrere gli operatori. Per il primo semestre di vigenza dell’obbligo (1° luglio – 31 dicembre 2019 per i soggetti con volume di affari superiore a 400.000 euro; 1° gennaio – 30 giugno 2020 per gli altri soggetti) le sanzioni non si applicano, se la trasmissione telematica dei dati viene effettuata entro il mese successivo a quello di effettuazione dell’operazione, fermi restando i termini di liquidazione dell’IVA.

Pur non essendo precisato dalla norma, è plausibile ritenere che anche in questa circostanza la memorizzazione debba avvenire “giornalmente”, quindi con riferimento al giorno di effettuazione dell’operazione, e questo anche per permettere la corretta liquidazione dell’IVA di periodo.

L’Agenzia delle Entrate, con la circolare 28 giugno 2019, n. 15/E, ha chiarito che possono trasmettere i dati entro il mese successivo, senza subire sanzioni sia i soggetti non ancora dotati di registratore telematico (RT) sia quelli che hanno già tempestivamente messo in servizio il RT.

Come memorizzare i dati in assenza di RT

Tenendo distinti i due momenti di memorizzazione e trasmissione dei dati dei corrispettivi, i soggetti non ancora in possesso di RT:

– per la memorizzazione dei dati, devono seguire le indicazioni fornite dall’Agenzia nella circolare n. 15/E/2019;

– per la trasmissione, possono adottare una delle modalità previste dal provvedimento dell’Agenzia delle Entrate 4 luglio 2019, n. 236086, usufruendo dei servizi gratuiti messi a disposizione dall’Agenzia.

In particolare, per quanto riguarda la memorizzazione, nella circolare l’Agenzia precisa che, fino al momento di attivazione del RT (e, comunque, non oltre la scadenza del semestre), questi operatori potranno adempiere temporaneamente all’obbligo di memorizzazionegiornaliera dei corrispettivi mediante:

– i registratori di cassa già in uso, ovvero

– tramite ricevute fiscali.

Naturalmente – precisa il documento di prassi – fino alla messa in uso del registratore telematico resta fermo, in ogni caso, l’obbligo di rilascio al cliente dello scontrino e della ricevuta fiscale e l’obbligo di tenuta del registro dei corrispettivi di cui all’art. 24 del decreto IVA, oltre all’obbligo di liquidazione dell’IVA periodica nei termini ordinari.

Trasmissione dei dati in assenza di RT

Il provvedimento dell’Agenzia delle Entrate 4 luglio 2019 indica le modalità di trasmissione da parte dei soggetti non ancora dotati di RT.

Il portale “Fatture e corrispettivi” contiene il link “Corrispettivi per esercenti non in possesso di RT (soluzione transitoria)” per accedere alle funzionalità disponibili:

– inserimento dei singoli corrispettivi giornalieri in apposita procedura web disponibile sul portale Fatture e Corrispettivi;

– generazione e invio, mediante canali telematici già attivi per esterometro ovvero upload nel portale “Fatture e Corrispettivi”, di un file XML conforme alle specifiche tecniche del provvedimento del 4 luglio 2019.

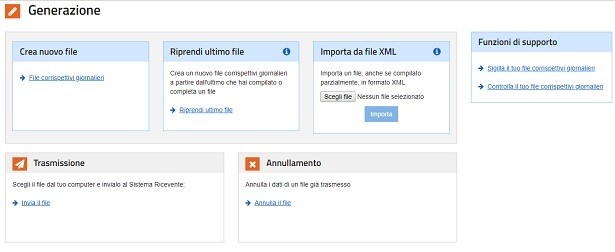

Così si presenta la pagina principale con le funzioni offerte:

Procedura web

La procedura web si presenta con una prima pagina in cui compare un blocco destinato a contenere i corrispettivi complessivi – al netto dei resi e degli annulli – di una singola giornata per ciascun valore dell’aliquota IVA applicata:

Per abilitare il campo Natura/Ventilazione IVA è necessario impostare a “zero” il campo Aliquota IVA.

La seconda pagina della procedura web contiene la verifica dei dati.

Upload di file

Con riferimento alla seconda modalità – quella di upload di file- i file potranno essere:

– un file, in formato XML, contenente i dati dei corrispettivi complessivi di una singola giornata, distinti per aliquota IVA oppure con indicazione del regime di “ventilazione”, ovvero

– un file, in formato ZIP, compresso contenente uno o più file XML con i dati dei corrispettivi delle singole giornate.

Il download del file avviene tramite la funzione “Importa da file XML”.

Tracciato XML previsto per l’esterometro

La trasmissione dei dati dei corrispettivi giornalieri, nella fase transitoria, può essere effettuata attraverso l’utilizzo del tracciato XML previsto per la trasmissione dei dati delle fatture relativi ad operazioni verso soggetti non residenti, non stabiliti, non identificati in Italia (esterometro).

L’Agenzia delle Entrate suggerisce all’operatore IVA di accreditarsi, prima di effettuare la prima trasmissione, in qualità di “esercente” all’interno del portale “Fatture e Corrispettivi”; l’accreditamento può essere effettuato anche da un intermediario di cui all’art. 3, comma 3, D.P.R. n. 322/98 con delega (comunicata ad Agenzia Entrate) al servizio “Accreditamento e Censimento Dispositivi”.