/ Aiuti di stato: come compilare il nuovo prospetto del modello Redditi PF

Pubblicato il 28 Novembre 2019 in Fisco

Il prospetto “Aiuti di Stato” del quadro RS del modello Redditi persone fisiche 2019 deve essere compilato dai soggetti che – nel periodo d’imposta cui si riferisce la dichiarazione – hanno beneficiato di aiuti fiscali automatici (aiuti di Stato e aiuti “de minimis”), nonché degli aiuti subordinati all’emanazione di provvedimenti di concessione o di autorizzazione alla fruizione, comunque denominati, il cui importo non è determinabile in tali provvedimenti, ma solo a seguito della presentazione della dichiarazione resa a fini fiscali nella quale sono dichiarati.

Nel modello Redditi Persone fisiche 2019 – periodo di imposta 2018 – fascicolo III, è stato inserito un nuovo prospetto denominato “Aiuti di Stato”, che deve essere compilato dai soggetti che indicano nella dichiarazione aiuti di Stato e/o aiuti “de minimis”, fruibili (ai sensi dell’art. 10, D.M. n. 115/2017), per l’esposizione dei dati necessari ai fini della registrazione degli stessi da parte dell’Agenzia delle Entrate, nel Registro nazionale degli aiuti di Stato (ai sensi dell’art. 52, legge n. 234/2012).

Il Registro nazionale degli aiuti di Stato

Con D.M. n. 115/2017 del Ministro dello Sviluppo economico, di concerto con i Ministri dell’Economia e delle finanze e delle Politiche agricole alimentari e forestali, è stato adottato il Regolamento recante la disciplina per il funzionamento del Registro nazionale degli aiuti di Stato.

Il Registro nazionale degli aiuti di Stato è operativo dalla data di entrata in vigore del Regolamento, ossia dal 12 agosto 2017.

Il regolamento distingue gli aiuti soggetti a un procedimento di concessione dagli aiuti non subordinati all’emanazione di provvedimenti di concessione o di autorizzazione alla fruizione.

A tale distinzione corrispondono differenti modalità di registrazione dell’aiuto.

In caso di aiuti subordinati all’emanazione di provvedimenti di concessione o di autorizzazione alla fruizione, è prevista un’attività preventiva sia da parte dell’Autorità responsabile, che è tenuta ad iscrivere la misura agevolativa nel Registro nazionale degli aiuti di Stato, sia da parte del soggetto concedente, il quale, prima del rilascio del provvedimento di concessione o di autorizzazione alla fruizione dell’aiuto, è tenuto alla consultazione del Registro e alla indicazione nel provvedimento di concessione o di autorizzazione del codice identificativo rilasciato dal Registro.

Chi utilizzerà le informazioni

Le informazioni contenute nel prospetto sono utilizzate dall’Agenzia delle Entrate per la registrazione dell’aiuto individuale nel Registro Nazionale degli Aiuti, previe le verifiche necessarie per il rispetto dei divieti di cumulo e delle altre condizioni previste dalla normativa europea per la concessione degli aiuti di Stato e degli aiuti de minimis.

Dal Registro nazionale degli aiuti di Stato sono espressamente escluse le informazioni relative agli aiuti nei “settori agricoltura e pesca”.

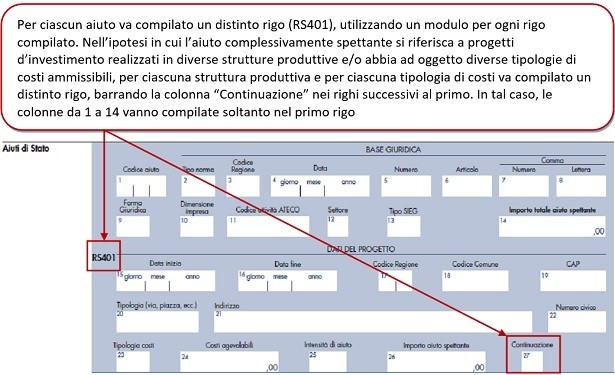

Come si compila il prospetto

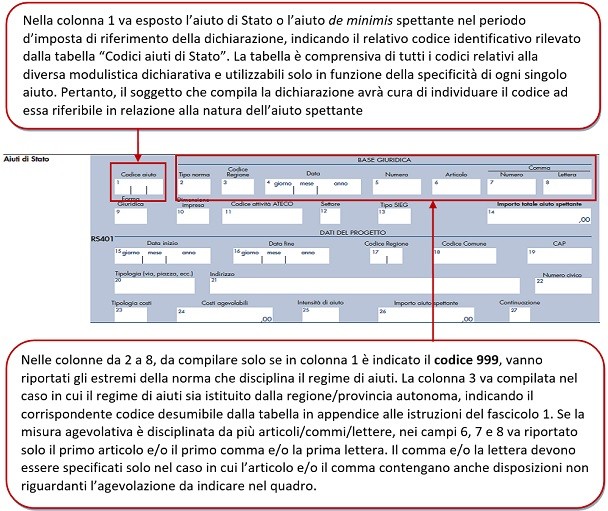

Il prospetto va compilato con riferimento agli aiuti specificati nella “Tabella codici aiuti di Stato” già indicati nei relativi quadri (ad esempio, nel quadro RF) del modello di dichiarazione, compreso il quadro RU. Nel prospetto vanno indicati anche gli aiuti di cui si intende beneficiare che non sono espressamente previsti nei rispettivi quadri del modello Redditi Persone fisiche, utilizzando per ciascuno di essi il codice residuale 999.

L’indicazione degli aiuti nel prospetto, infatti, è necessaria e indispensabile ai fini della legittima fruizione degli stessi. Il prospetto va compilato anche in caso di aiuti maturati nel periodo d’imposta di riferimento della dichiarazione ma non fruiti nel medesimo periodo.

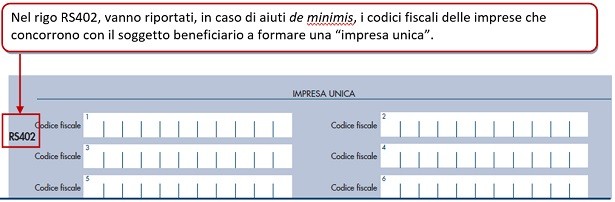

Le istruzioni allegate al modello Redditi PF 2019 chiariscono che, ai sensi del regolamento, per “impresa unica” si intende l’insieme delle imprese fra le quali esiste almeno una delle relazioni seguenti:

a) un’impresa detiene la maggioranza dei diritti di voto degli azionisti o soci di un’altra impresa;

b) un’impresa ha il diritto di nominare o revocare la maggioranza dei membri del consiglio di amministrazione, direzione o sorveglianza di un’altra impresa;

c) un’impresa ha il diritto di esercitare un’influenza dominante su un’altra impresa in virtù di un contratto concluso con quest’ultima oppure in virtù di una clausola dello statuto di quest’ultima;

d) un’impresa azionista o socia di un’altra impresa controlla da sola, in virtù di un accordo stipulato con altri azionisti o soci dell’altra impresa, la maggioranza dei diritti di voto degli azionisti o soci di quest’ultima.

Le imprese fra le quali intercorre una delle relazioni di cui alle precedenti lettere da a) a d) per il tramite di una o più altre imprese sono anch’esse considerate una “impresa unica”.